23 июля 2022

Документы

-

Какие нужны шаги для улучшения уровня жизни беларусов?

-

Что необходимо предпринять для выхода из катастрофической кризисной ситуации, созданной коррумпированной властью Лукашенко

-

Что позволит создать устойчивое самодостаточное общество, которое будет способно отставивать свои интересы с любой будущей властью

-

С чего должен начаться путь развития экономики Республики Беларусь и благосостояние ее граждан?

-

Как могут быть справедливо защищены интересы всех слоев населения?

-

Как создать условия для возвращения наших граждан, вынужденно покинувших Беларусь?

-

Что позволит получать достойные пенсии и доход уже в первую пятилетку после ухода Лукашенко?

Ответы на эти и многие другие вопросы в нашем проекте закона. Приглашаем всех к обсуждению в Ваших социальных сетях. Ждем предложения по улучшению данного проекта на почту info@belarusforum.org

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ

23 июня 2024 г. № 3

О создании суверенного фонда

проект

Преамбула.

Принятие данного закона обусловлено реализацией следующих задач:

перераспределение доходов от экспорта природных ресурсов и акционирования предприятий в пользу граждан Республики Беларусь;

необходимостью создания эффективной пенсионной системы;

повышение уровня благосостояния граждан Республики Беларусь, рост заработных плат, улучшение условий труда;

создание высокоэффективной экономики с интеграцией белорусских предприятий в международное разделение труда.

Статья 1. Определения

Для целей этого Закона:

"Фонд" относится к Суверенному Фонду Республики Беларусь.

"Владелец счета" или "Акционер" относится к каждому гражданину Республики Беларусь, достигшему 18 летнего возраста.

"Управляющая единица" означает любое юридическое или физическое лицо, выбранное через конкурентный процесс для контроля над определенными категориями активов.

Статья 2. Создание и Управление Фондом

Создать Фонд, именуемый «Суверенный Фонд Республики Беларусь».

Каждый гражданин Республики Беларусь, достигший 18-летнего возраста, будет зарегистрирован в Фонде как владелец счета.

Для управления Фондом создается совет из представителей правительства, внешних финансовых экспертов и других специалистов.

Статья 3. Классификация Активов и Операционное Руководство.

Активы, относящиеся к категории "Природные Ресурсы", такие как нефть, калийные и каменные соли, лес, торф, сапропель, мел, и другие ископаемые, не подлежат приватизации. Все доходы от таких активов направляются прямо в Фонд и затем равномерно распределяются между владельцами счетов. Управление этими активами будет поручено выбранным организациям на основе конкурентного процесса.

Активы, определенные как "Естественные Монополии", такие как железная дорога, аэропорты, национальные телекоммуникационные сети, авиакомпания могут быть временно приватизированы. Инвесторы могут управлять этими активами в течение определенного срока, и после получения ожидаемой доходности инвестиций такие активы возвращаются в ведение Фонда.

Активы в группе "Государственные Предприятия", куда войдут машиностроительные, приборостроительные, предприятия нефтехимической, электронной и деревообрабатывающей промышленности могут быть полностью приватизированы. Доходы от их акционирования поступают в распоряжение Фонда и распределяются среди владельцев счета – граждан Республики Беларусь.

Активы в группе "Местные Предприятия" реализуются местными органами власти. Доходы от этих активов используются для развития местного сообщества и инфраструктуры.

Статья 4. Структура Счетов

Счета владельцев разделяются следующим образом:

Основной Счет (ОС): Для жилья, страхования, инвестиций и образования.

Специальный Счет (СС): Для пенсионного обеспечения и инвестиций, связанных с пенсией.

Медицинский Счет (МС): Для медицинских и госпитальных расходов.

Статья 5. Управление, Прозрачность и Отчетность

Фонд обязан соблюдать принципы прозрачности и ответственности в своей деятельности.

Регулярные отчеты о деятельности, финансовом состоянии и стратегиях Фонда готовятся и представляются в Парламент ежегодно.

Независимый внешний аудит счетов Фонда является обязательным. Выбор аудиторской организации производится прозрачным образом с соблюдением общепринятых международных практик.

Статья 6. Инвестиционная и Стратегическая Политика.

Фонд разрабатывает и реализует глобально диверсифицированную инвестиционную стратегию.

Стратегия должна быть направлена на достижение баланса между ускоренным ростом и долгосрочной устойчивостью, учитывая интересы акционеров.

Создается специализированный комитет для регулярной корректировки инвестиционной политики на основе глобальных финансовых изменений и внутренних потребностей.

Статья 7. Защитные Меры

Фонд внедряет передовые цифровые меры безопасности для защиты информации индивидуальных счетов и обеспечения безопасности цифровой инфраструктуры.

Фон заключает контракт с внешним агентством, специализирующимся на кибербезопасности в целях регулярной проверки и усиления мер безопасности.

Статья 8. Пересмотр Политики и Адаптация

Проводиться ежегодный пересмотр операционных стратегий, финансовых показателей и инвестиционных стратегий Фонда.

Необходимые коррективы, выявленные в ходе пересмотра внедряются после публичных консультаций и учета обратной связи.

Статья 9. Образование и Информационное Просвещение.

Фонд предпринимает шаги для информирования акционеров о производительности Фонда, рыночных трендах и эффективных стратегиях максимизации их долей. В этих целях Фонд использует цифровые платформы и периодические информационные сессии.

Статья 10. Налоговые и Финансовые Аспекты

Все операции, проводимые Суверенным Фондом Республики Беларусь, включая, но не ограничиваясь, покупку, продажу, передачу активов и получение дохода, освобождаются от всех видов налогов на территории Республики Беларусь.

Данное решение основывается на стремлении максимизировать доходы и благосостояние акционеров, уменьшить административные издержки, а также стимулировать инвестирование и управление активами без налоговых искажений.

Освобождение от налогов также призвано усилить привлекательность Фонда для международных партнеров, делая его конкурентоспособным на глобальном уровне и обеспечивая доступ к большему объему инвестиционных возможностей.

Статья 11. Механизм Включения.

Акции могут быть унаследованы, переданы по наследству либо завещаны, за исключением тех из них, которые аккумулируются на Специальном (пенсионном) Счету. Специальные механизмы для включения тех, кто достиг 18 лет будут разработаны.

Статья 12. Организационная структура и Принципы Управления

Совет Фонда: Верховный руководящий орган состоит из представителей правительства, экспертов в области финансов и независимых членов. Он отвечает за:

Определение стратегических направлений Фонда.

Утверждение годового бюджета и инвестиционной стратегии.

Назначение членов Исполнительного Комитета.

Исполнительный Комитет: Ответственен за реализацию стратегии, утвержденной Советом, и ежедневное управление активами Фонда.

Задачи Исполнительного Комитета:

Принятие операционных решений.

Ежемесячные или ежеквартальные встречи для координации и принятия решений.

Процесс Принятия Решений:

Совет принимает решения на ежегодных заседаниях, а в случае необходимости могут проводиться дополнительные заседания.

Исполнительный Комитет встречается ежемесячно или по мере необходимости.

Принципы Управления:

Фонд управляется командой экспертов, выбранных на конкурсной основе. Это правило распространяется и на представителей государства в Фонде.

Фонд разрабатывает долгосрочную инвестиционную стратегию, опираясь на успешные модели.

Фонд диверсифицирует инвестиции на глобальном и национальном уровне.

Прозрачность и Отчетность:

Как Совет, так и Исполнительный Комитет регулярно представляют отчеты о своей деятельности, финансовом состоянии и принятых решениях.

Отчеты Совета публикуются ежегодно, а отчеты Исполнительного Комитета - ежеквартально.

Заключительная статья

Через создание Суверенного Фонда, Республика Беларусь стремится обеспечить финансовое будущее каждого гражданина, отражая приверженность к росту благосостоянию каждого. Настоящий закон вступает в силу через 90 дней после его официального опубликования.

Обоснование необходимости принятия Закона о Фонде Национального Благосостояния Республики Беларусь

Необходимостью повышение уровня благосостояния граждан Республики Беларусь до уровня развитых стран мира;

Перераспределение доходов от экспорта природных ресурсов и акционирования предприятий в пользу граждан Республики Беларусь, которые могут быть направлены на строительство индивидуального жилья, образование или здоровье;

Требованием реформирования государственной пенсионной системы, которая в нынешней форме является лишь дополнительным способом изъятия заработанных гражданами финансовых средств.

Созданием высокоэффективной экономики, интеграции белорусских предприятий в международное разделение труда, существенный рост заработных плат, улучшение условий труда.

Создание Фонда Национального Благосостояния основано на лучших практиках создания суверенных и пенсионных фондов Европы, Америки и Азии. Особое внимание при разработке проекта Закона было уделено деятельности Норвежского фонда благосостояния, доходы которого формируются за счет экспорта нефти и газа и Чилийского Пенсионного Фонда, в который поступают доходы от экспорта меди, свинца и олова. Все доходы, полученные от экспорта природных ресурсов, равномерно распределяются между всеми гражданами Республики Беларусь, а не поступают на счета государства, после чего бесконтрольно расходуются, либо оседают в карманах связанных с режимом олигархов. Для целей разработки данного проекта Закона был также использован опыт функционирования национальных фондов Сингапура, Катара и Объединенных Арабских Эмиратов.

В управление Фонда передаются все национальные активы. Они условно разделены на несколько категорий:

а) природные богатства;

б) естественные монополии;

с) государственные предприятия;

д) коммунальные предприятия.

а) Природные богатства. Компании этой группы, в которую включаются производители калийных удобрений, лес, мел, торф и другие природные ископаемые, не могут быть приватизированы. Доходы от экспорта этой группы поступают на счет фонда и равномерно распределяются между всеми акционерами – гражданами Республики Беларусь. Управляющие компании для этих отраслей выбираются на конкурсной основе и лишь на определенный срок. Они же вкладывают средства в модернизацию, привлекают займы под собственные гарантии, и получают фиксированную часть дохода, определяемую по результатам открытого конкурса.

б) Естественные монополии. К этой группы компаний относятся Аэропорт «Минск – 2», Белорусская железная дорога, авиакомпания Белавиа, Белтелеком, Белтрансгаз, Белнефтехим, и другие. Для развития этих компаний привлекается либо инвестор, либо управляющая компания. При инвестиционной модели согласуется норма прибыли, инвестор передает предприятия в распоряжение Фонда. После чего начинает работать механизм как в случае с компаниями группы а. Иными словами, часть дохода получает оператор, основной доход поступает в распоряжение фонда, который распределяется между акционерами, то есть гражданами Республики Беларусь.

с) Государственные предприятия. Список этих компаний утверждаются Советом Управляющих Фонда. Компании этой группы полностью акционируются. Доходы поступают на счета Фонда и полностью распределяются между его акционерами, то есть гражданами Республики Беларусь.

д) Коммунальные предприятия. Компании этой группы распродаются местными органами государственной власти, средства от их реализации поступают в распоряжение местных органов власти и используются на развитие инфраструктуры – строительство дорог, мостов местного значения, ремонт школ, подведение канализации и электричества к малым населенным пунктам, строительство Community Centers.

Использование средств Фонда.

Каждый пайщик получает доступ к своему счету и видит в режиме реального времени, как этот счет пополняется по мере реализации вышеуказанного имущества.

Средства фонда нельзя обналичить. Свой пай продать нельзя, но можно передать по наследству. Средства Фонда могут быть использованы в качестве инвестирования. Каждый гражданин имеет право инвестировать средства, находящиеся на его счету в строительство жилья, образование, здравоохранение. Часть средств резервируется для пенсионных выплат и не может быть использована до момента наступления пенсионного возраста. По достижении пенсионного возраста, часть пая фонда будет продаваться в интересах пайщика и эти деньги будут ежемесячно зачисляться на его счет, которые он сможет использовать без ограничений.

На руководство фонда во взаимодействии с гражданами Республики Беларусь возлагается задача вести поиск украденных за период существования диктаторского режима десятков миллиардов долларов США и их возвращение в страну. Обнаруженные средства зачисляются на счета Фонда и равномерно распределяются среди граждан Республики Беларусь.

Лицам, обнаружившим данные средства на зарубежных счетах бывшего диктатора, его детей и подставных лиц, полагается вознаграждение. Его объем будет определен руководством Фонда.

Совет Фонда имеет права инвестирования в частные коммерческие и промышленные объекты, акции, золото внутри страны и за рубежом. Инвестирование средств Фонда в американские и европейские фондовые рынки позволит диверсифицировать инвестиционные риски и сделать каждого белоруса частью мировой экономики. Наличие зарубежных акций в распоряжении белорусов предотвратит появление на политической арене демагогов и популистов.

Пенсионеры из этого источника будут получать дополнительные пенсионные выплаты, что позволит постепенно перейти в нашей стране на индивидуальную накопительную пенсионную систему, более эффективную, чем нынешняя “перераспределительная”, при которой пенсии выплачиваются за счет взимания налогов с ныне работающих.

ОБЕСПЕЧЕНИЕ ДОСТОЙНОГО СУЩЕСТВОВАНИЯ

На протяжении 15 лет белорусам обещали зарплату в 500 долларов. Этим обещаниям не суждено было сбыться. В случае реализации данной программы через 5 лет после смены режима белорусы смогут выйти на уровень дохода не менее 4-5 тысяч долларов в месяц:

Во-первых, он будет состоять из зарплат, которые вырастут до 1-2 тысяч долларов в эквиваленте. Достичь такой уровень на предприятиях машиностроительной, приборостроительной и микроэлектронной промышленности является реалистичной задачей уже в течении первых пяти лет.

Так, уровень зарплат рабочего на станкостроительном заводе в Южно-Африканской Республике составляет порядка 2 тысяч долларов США. Средний уровень зарплат на компании-резидента ПВТ Hynex, принадлежащей южнокорейскому инвестору, занимающейся проектированием микросхем, составлял 6 тысяч долларов.

Во-вторых, доходов, получаемых от природного богатства нашей страны – экспорта калийных солей, торфа, древесины, мела и других природных ресурсов;

Сегодня формально юридически они принадлежат государству. Но по сути единственным владельцем и распорядителем всех природных богатств Республики Беларусь являлся один человек. Целью настоящего закона является распределение всего дохода, получаемого от природных ресурсов не в интересах одного гражданина, или приближенной к нему группки олигархов, а в пользу всех граждан Республики Беларусь.

в-третьих, дохода, получаемого от реализации программы акционирования предприятий и их вхождения в международные производственные и сбытовые цепочки.

Необходимо признать, что в мире нет ни одной известной компании, которая бы принадлежала государству. От Apple, Google до Тесла, BMW, Toyota или Hyundai – не является государственным. Государственные предприятия не могут быть эффективными. Во-первых, они не могут привлекать инвестиции, так как инвестиции - это вложение финансовых средств в обмен на долю в акционерном капитале. Во-вторых, директор государственного предприятия не имеет права на ошибку. Если на госпредприятии реализуются три проекта, из которых один успешный, а два – нет, директор отправят в тюрьму. Поэтому не существует ни одного государственного предприятия, которое бы изобрело что-то новое. Руководители госпредприятий не рискует, не идут на инновации, а лишь копируют уже работающие образцы. В результате – прибыль минимальна, зарплаты рабочих и инженеров – мизерные.

Наши крупные заводы необходимо интегрировать в существующие концерны. Это мировой тренд. Вхождение в крупные концерны удешевляет покупку комплектующих деталей, позволяет унифицировать стандарты, делает продукцию качественней и более конкурентоспособной. Именно поэтому Фольксваген объединился с Ауди, потом с Порше, потом в концерн входит Сеат, Шкода, Lamborghini, Bentley. Renault объединился с Nissan и Mitsubishi. Сформировали единый альянс Opel, Peugeot, Alfa Romeo, Chrysler, Fiat, Maserati, Jeep и Citroën.

Нет никаких оснований для того, чтобы Белаз не мог сформировать альянс с Komatsu, MAZ с Caterpillar, а MTZ c John Deer, Гомсельмаш – с Case New Holland, Claas и так далее. Объединение с крупными международными концернами, их вхождение в состав акционерного капитала наших компаний позволит осуществить их эффективную модернизацию, вернет белорусской технике конкурентоспособность, существенно повысит зарплаты работников предприятий. Это поможет подтянуться в технологическом развитии, получить доступ к новейшим инженерным разработкам, закупать дешевле комплектующие. Это будет делать белорусские производственные изделия лучше по качеству и ниже по цене. Будет восстановлена международная репутация традиционных брэндов.

ЛИКВИДАЦИЯ ФСЗН.

Во всем мире – пенсионные фонды – это фонды, предназначенные для осуществления выплат пенсий по старости или инвалидности. Они делятся на государственные и частные. Но, как правило, в развитых странах, эту разницу увидеть очень сложно. Объясняется это тем, что и те, и другие подпадают под очень строгое регулирование, проходят тщательную проверку, результаты которой открыто публикуются. Они являются активными участниками рынка ценных бумаг, но могут инвестировать лишь в надежные, хорошо обеспеченные активы. Смысл этой деятельности фондов в том, чтобы люди получали пенсии больше, чем если бы эти деньги лежали на банковском депозите.

Так называемый Фонд социальной защиты населения Беларуси не является инструментом пенсионных накоплений, а еще одним способом отъема денег у граждан.

Режим опасается того, чтобы люди, получив всю зарплату на руки, а потом отдав половину в виде подоходного налога и взноса в ФСЗН не начали задавать вопросы в отношении эффективности используемых средств. Ведь речь идет о значительных для человека суммах. Допустим, в месяц белорус на руки получает 500 долларов. Это значит, вы заработали 1000 долларов в месяц. В год – 12 тысяч долларов. Но даже из этого мизера государство забирает половину - 13 процентов подоходного налога + 36 процентов взноса в ФСЗН. Иными словами, из заработанных 12 тысяч долларов 6 тысяч поступает в распоряжении неизвестно кому!

Теперь посмотрим на деятельность белорусского ФСЗН и посмотрим, куда и на какие цели мы отчисляем наши с вами деньги. В этот Фонд работодатель и работник уплачивает 36 процентов от заработной платы. Причем, работодатель уплачивает 35, а работник – 1 процент. На пенсионное обеспечение идет 29 процентов, на медицинское обслуживание – 7 процентов.

Теперь посчитаем.

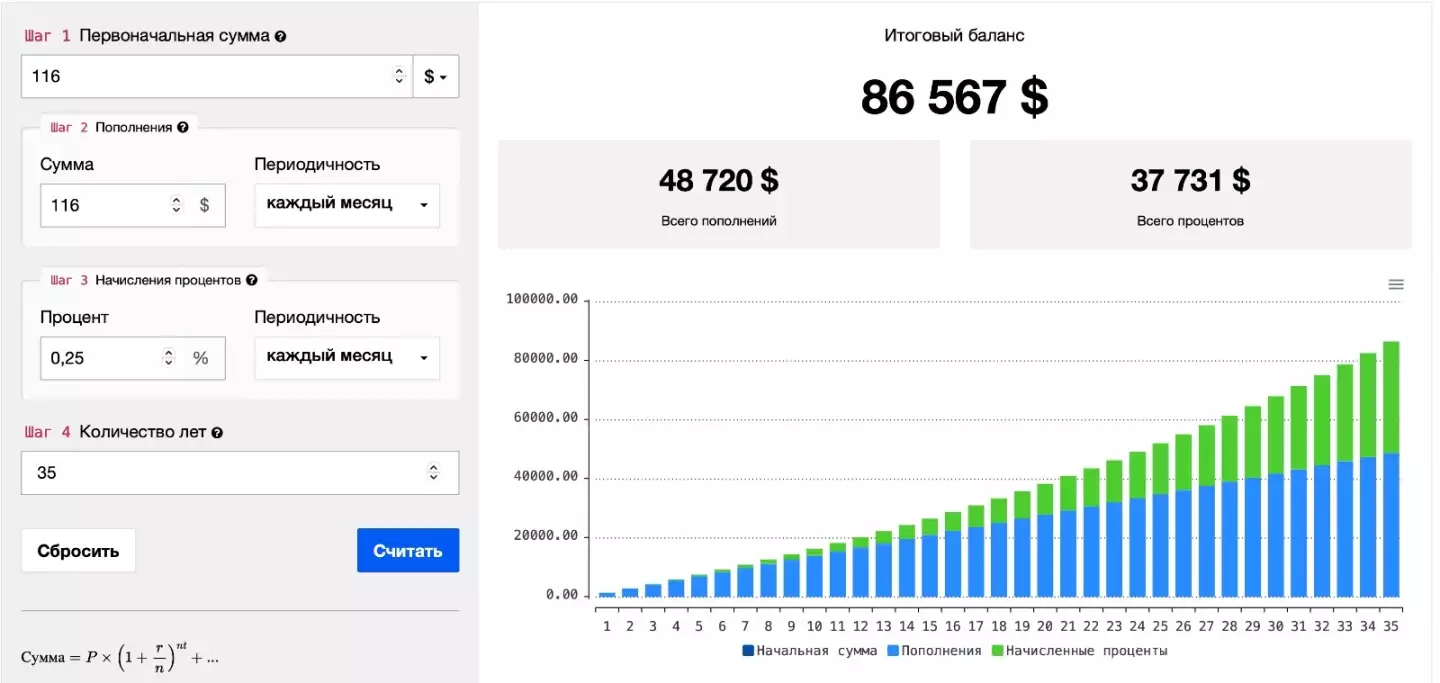

В среднем человек работает 35 лет. Будем исходить из средней зарплаты по стране в 400 долларов (хотя Лукашенко более 11 лет обещает «попиццот»). Это значит, что на свою пенсию он перечисляет примерно 116 долларов в месяц.

Наши пенсионные сбережения имеют форму безотзывного банковского депозита. Только если в банке этот депозит нельзя трогать, скажем, год, то пенсионный счет нельзя начать использовать раньше наступления пенсионного возраста. Допустим, эти деньги кладутся на депозит в банке под минимальную ставку 3 процента годовых.

Ниже приводим калькулятор, где каждый может посчитать самостоятельно, сколько в среднем белорусский гражданин должен иметь средств на счету к моменту выхода на пенсию при минимальной ставке по банковскому депозиту.

Получается 86 567 долларов. То есть, это сумма, которую накопил гражданин к моменту выхода на пенсию.

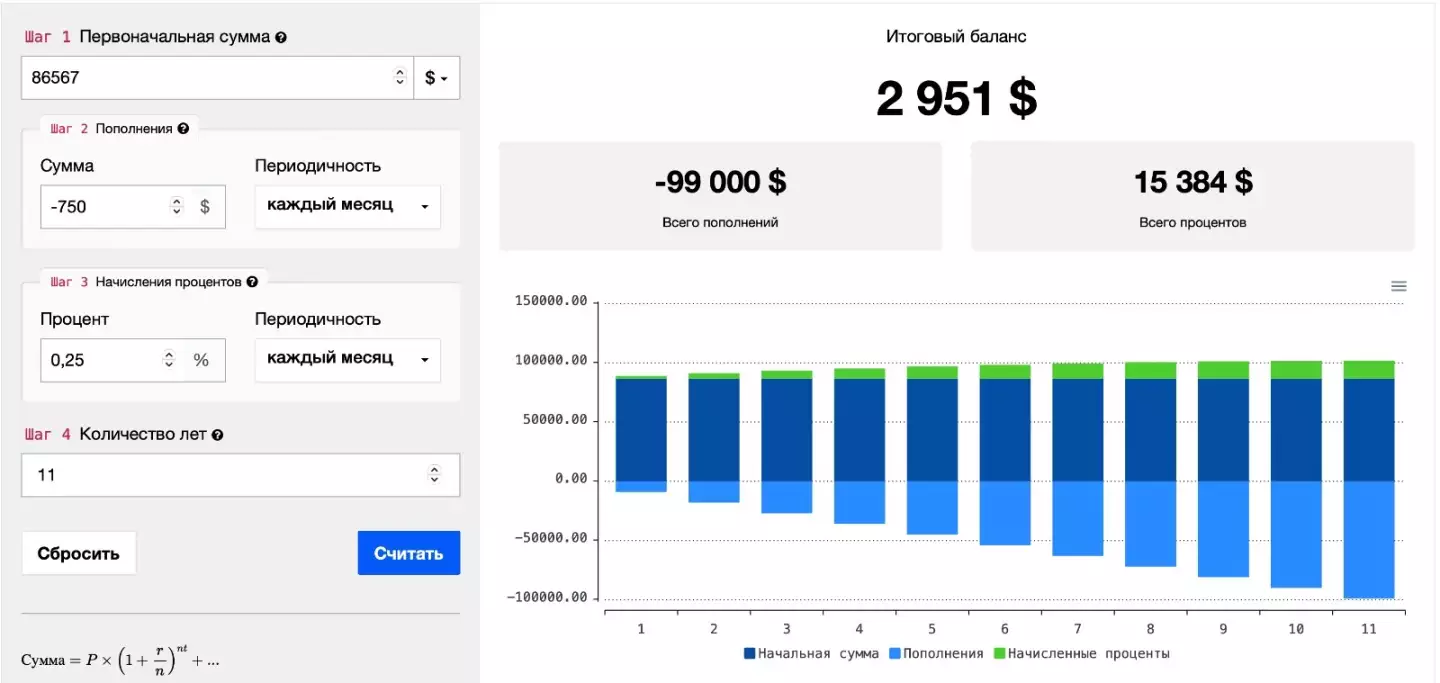

Наши отчисления имеют природу безотзывного депозита. То есть, мы платим деньги всю жизнь, но начать пользоваться можем лишь при наступлении пенсионного возраста. Мы не можем их снять сразу, а получаем ежемесячные выплаты. То есть на них продолжает начисляться банковский процент. Считаем. Средняя продолжительность жизни в Беларуси – 73 года. То есть эта сумма должна делиться на 11 лет или 132 месяца.

Получается 750 долларов. И еще почти 3 тысячи долларов остатка, который теоретически может быть передан супруге, супругу, или детям. Такая должна быть средняя пенсия в Республике Беларусь. Она же у нас составляет около 180 долларов.

Таким образом, не будет преувеличением сказать, что белорусский Фонд социальной защиты населения является не только самым неэффективным в мире; это было бы объяснимо с учетом экономической некомпетентности руководства страны. Проблема в том, что он является по сути воровским. То есть даже ничего не делая, никуда не инвестируя, а просто положив пенсионные обеспечения в банк, государство могло бы уплачивать пенсии в 3 раза превышающие нынешние выплаты.

На что тратится разница? На агрогородки, в которых никто не хочет жить? На поддержание морально и технологически устаревших предприятий, которые требуют все больше и больше финансовой помощи, и все равно умирают. Как это произошло с Мотовелозаводом, Витязем, Волной и сотнями и тысячами других предприятий, которые составляли когда-то гордость отечественной авто и приборостроения? На организацию бутафорских парадов, бессмысленный «спортивных праздников», строительство новых резиденций и покупку дорогих автомобилей?

На самом деле, главное предназначение ФСЗН – под видом уплаты пенсионных взносов служить дополнительным источником изъятия заработанных белорусами денег.

Предложенный законопроект представляет собой в том числе и реформу системы пенсионного обеспечения. Каждому гражданину выдается карточка социального страхования. Она имеет накопительный характер. То есть, все деньги, которые зачисляются работнику на пенсионный счет, отображаются в виде конкретной суммы денег. Он в любой момент сможет проверить баланс своего лицевого счета.

Такая система не позволит волюнтаристски изымать средства с пенсионных сбережений граждан! При ней каждый гражданин будет видеть, сколько у него денег накоплено на пенсионном счету подобно тому, как он знает, сколько денег у него находится на банковском счету.

В этом случае, вовсе не обязательно увеличивать пенсионный возраст, как это было сделано у нас. Человек сам будет определять, сколько ему еще поработать после наступления 60 лет (для мужчин). Происходит это следующим образом. Допустим, я накопил на своем пенсионном счету 86 тысяч долларов. Если я вышел на пенсию в 60 лет, то моя пенсия составит 700 долларов в месяц (расчет выше делался исходя из 62 лет пенсионного возраста). Если же я продолжил работать еще пять лет и получать среднюю зарплату по стране, то мои накопления начинают экспоненциально расти, а соответственно ожидаемая продолжительность жизни после выхода на пенсию – падать. Мои накопления за пять лет составят 108 тысяч. Выходя на пенсию в 65 лет, я буду получать пенсию в размере 1120 долларов.

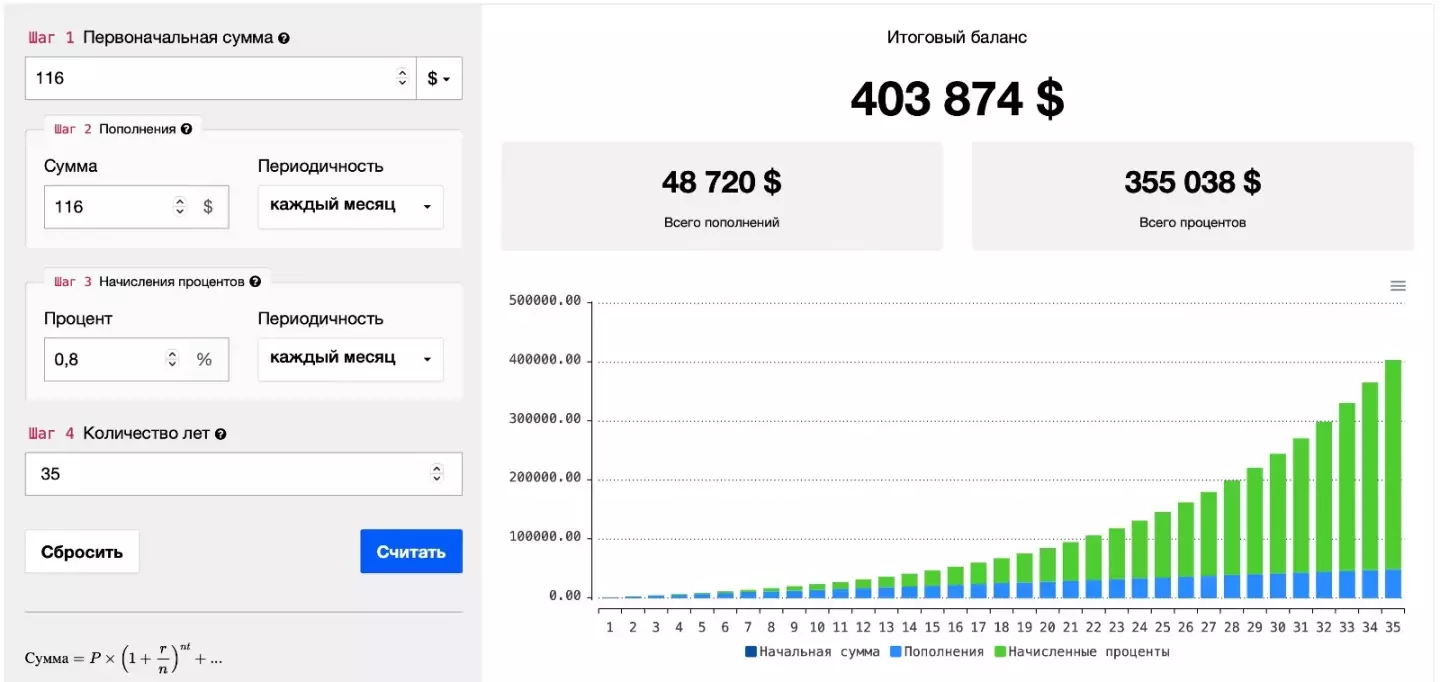

Но это при 3 процента готовых – таких неэффективных фондов в мире, как белорусский ФСЗН просто нет. Мы не будем рассматривать лидеров, так называемые буферные фонды, которые инвестируют на внебиржевые активы. Их доходность может быть очень высокой, как например у шведского фонда АР6, который имеет 46,2 процента годовой доходности. Он специализируется на внебиржевых высоко рисковых операциях, поэтому будем вынесем его за скобки, чтобы не было упрека в том, что такие случаи являются скорее исключением. Мы не будем рассматривать и многочисленную группу лидеров, которые обеспечивают 20 процентный прирост капитала в год. Мы даже не будем брать в качестве примера другие фонды, такие как шведские АР1, который имеет 18,4 процента, АР3 – 18,3 процента, АР4 – 17 процентов. У них строгое регулирование и они могут инвестировать лишь в высокообеспеченные активы. И пусть даже финская Varma Mutual Pension Insurance Company, которая имеет 16,2 процента доходности или Seafarers’ Pension Fund и Keva – с 14 и 13,5 процентами доходности соответственно. Возьмем среднюю ставку в размере 10 процентов, которую имеет скажем норвежский правительственный Norway Government Pension Fund. И применим его на Беларуси при пенсионных отчислениях в 116 долларов – ту сумму, которую в среднем уплачивает сегодня гражданин Республики Беларусь, исходя из средней зарплаты в 400 долларов. Смотрим расчёты:

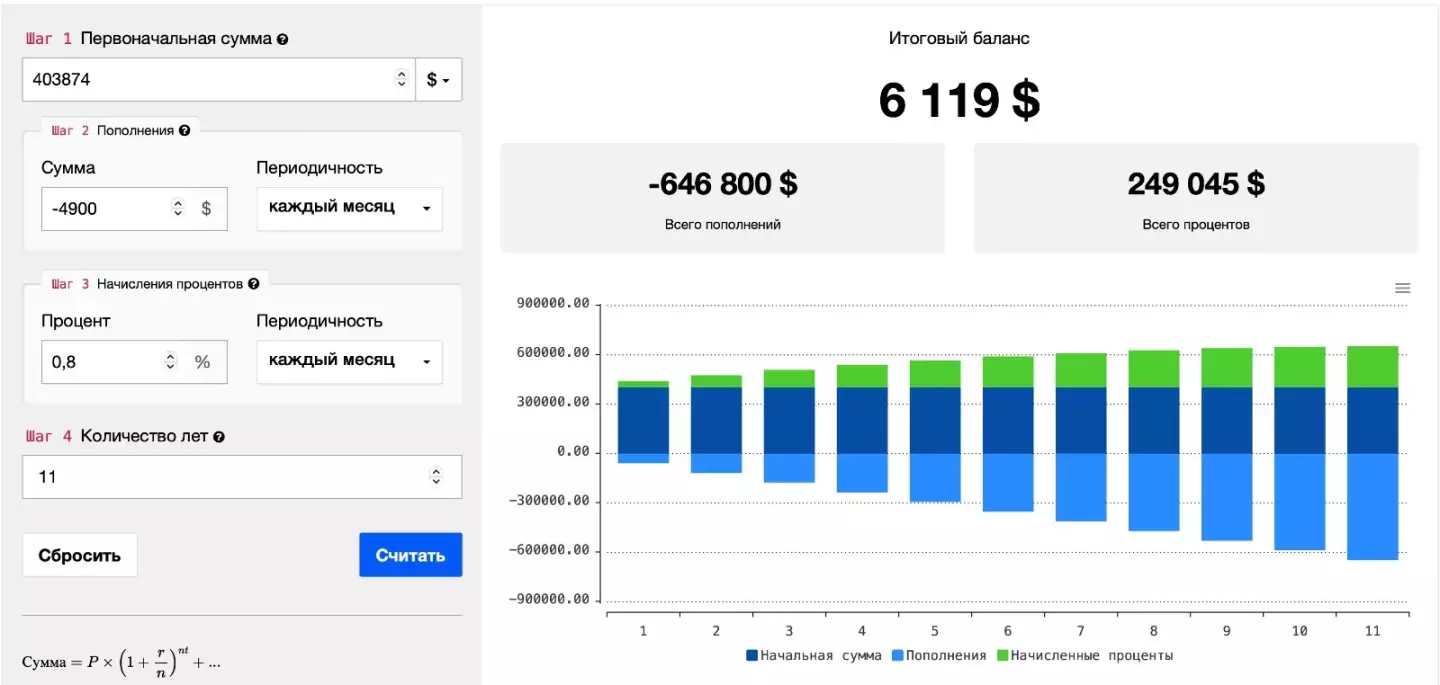

Мы видим, что средний рабочий белорус в этом случае на пенсию мог бы накопить около 400 тысяч долларов. После наступления официального пенсионного возраста ему начинают выплачивать пенсию. Смотрим на его пенсию:

То есть его пенсия составляет 4900 долларов в месяц.

Приведенные выше расчеты, безусловно, базируются на прямолинейных предположениях. На практике многие факторы, такие как инфляция, изменение структуры рынка труда, глобальные экономические кризисы и другие, могут влиять на конечный размер пенсионных накоплений и выплат. Мы должны также делать поправки на разный возраст выхода на пенсию мужчин и женщин. Следует учитывать, что такие высокие цифры по сравнению скажем с Исландией, где средняя пенсия составляет около 2 тысяч долларов в месяц обусловлены еще и тем, что мужчины там живут в среднем на 10 лет дольше, чем в Беларуси. То есть ожидаемая продолжительность жизни в Исландии после выхода на пенсию не 11, а 21 год. И начинается трудовая карьера на Западе, как правило позднее, чем в Беларуси, по крайней мере на 2-3 года.

Когда на личные счета белорусов начнут поступать деньги от экспорта природных богатств и акционирования предприятий, которые они смогут использовать на строительство комфортабельного жилья, образование и здравоохранение, то существенно вырастет и качество их жизни. Белорусы будут больше времени уделять образованию, следовательно, позднее начинать свою трудовую карьеру. Они начнут вести более здоровый образ жизни, заниматься физкультурой и спортом, меньше пить, либо употреблять более качественные спиртные напитки, меньше курить, больше ездить отдыхать за границу, вырастет и средняя продолжительность жизни. Иными словами, существенно снизится продолжительность трудового стажа, увеличится продолжительность жизни, соответственно и уменьшатся пенсионные выплаты.

Тем не менее, с учетом всех этих факторов и при самых консервативных расчётах пенсии белорусов будут составлять от 1 до 2 тысяч долларов в месяц. Даже в этом случае будут все основания полагать, что реализация подобной программы будет в интересах всех граждан Республики Беларусь.

И ни один человек, какой бы властью был не наделен, не сможет залезать в карман белорусов и изымать оттуда их пенсионные сбережения. Белорусы, как и другие успешные народы земли, имеют право на обеспеченную жизнь и достойную старость.